中国经济网北京编者按:3月30日,上海君实生物医药科技股份有限公司(以下简称“君实生物”)将首发上会。君实生物拟登陆上交所科创板,公开发行新股不超过8713万股,不超过发行后总股本的10.01%。拟募集资金27亿元,将分别用于“创新药研发项目”、 “君实生物科技产业化临港项目”和“偿还银行贷款及补充流动资金”。

君实生物本次发行的保荐机构(主承销商)是中金公司。国泰君安证券和海通证券担任本次发行的联席主承销商。

君实生物的控股股东、实际控制人为熊凤祥、熊俊父子。本次发行前,熊俊持股比例为11.13%、熊凤祥持股比例为5.24%。熊凤祥、熊俊及其一致行动人瑞源盛本、本裕天源、上海宝盈、孟晓君、高淑芳、珠海华朴、赵云、周玉清合计持有2.17亿股股份,占君实生物股份总数的27.70%。

熊俊因具有长期资金市场背景而引发关注。熊俊曾任中经开南京证券营业部业务经理、曾担任2年多国联基金管理公司研究员及基金经理助理,2007年2月即开始担任上海宝盈执行董事,上海宝盈经营范围为资产委托管理(除金融业务),企业并购及资产重组策划,投资管理,投资咨询、商务咨询(除经纪)。

君实生物自身也是长期资金市场老兵,系首个“新三板+H股”的科创“考生”。2015年8月13日,君实生物股票在股转系统挂牌并公开转让。2018年12月24日,君实生物完成首次公开发行H股并在香港联交所挂牌上市,股票代号为“01877.HK”,股票简称为“君实生物-B/JUNSHIBIO-B”。

君实生物在挂牌新三板后开启了频繁募资之旅。从2015年12月到2019年12月,君实生物共计在新三板和H股募资46.51亿元。

2016年-2019年4年时间,君实生物合计亏损19.22亿元。

2019年度,君实生物实现营业收入7.75亿元,归属于母公司所有者的净利润为-7.47亿元,经营活动产生的现金流量净额为-11.79亿元。

2016-2018年,君实生物的营业收入分别为593.91万元、5449.98万元、292万元。销售商品、提供劳务收到的现金分别为673.58万元、5944.55万元、2886.11万元。归母净利润分别为-1.35亿、-3.17亿、-7.23亿。经营活动产生的现金流量净额分别为-1.85亿元、-3.11亿元、-5.17亿元。

君实生物回复中国经济网记者正常采访称,公司尚未盈利且存在累计亏损,根本原因有二:一是公司自设立以来专注于药品研发,连续数年发生较大的研发费用支出;二是公司首个产品于2019年2月起刚开始实现销售,销售收入尚不能覆盖成本、费用。

截至招股说明书签署日,君实生物仅有1项产品JS001(特瑞普利单抗,重组人源化抗PD-1单克隆抗体注射液,商品名:拓益)正式上市销售,获批适应症为既往标准治疗失败后的局部进展或转移性黑色素瘤。其余产品尚处于NDA审批阶段、药物研发阶段,尚未开展商业化生产、销售业务,因而并未产生药品销售收入。

根据君实生物招股书,目前国内获批但未进入医保的特瑞普利单抗的其他同种类型的产品可瑞达、欧迪沃、艾瑞卡和百泽安第一年的年治疗费用(考虑PAP方案即援助方案后)分别为32.25万元、22.22万元、11.88万元和10.69万元,医保谈判后信达生物的达伯舒第一年治疗总费用约为10.23万元(以医保谈判后价格计算,不考虑PAP方案)。

而君实生物特瑞普利单抗的第一年治疗费用(考虑PAP方案后)为10.08万元,特瑞普利单抗年治疗费用刷新国内同类药品新低。价格低于同类药品,但君实生物的特瑞普利未能进入2019年国家医保。

2019年,4项抗PD-1单抗产品(默沙东的帕博利珠单抗、BMS的纳武利尤单抗、君实生物的特瑞普利单抗及信达生物的信迪利单抗)参与了国家医保药品谈判,仅信达生物产品信迪利单抗获批(适应症为“至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的患者”)纳入医保。

上交所第二轮问询函要求君实生物说明达伯舒医保谈判降价前,君实生物产品定价远低于同类药品的原因。同时要求君实生物说明其产品特瑞普利终端产品价格显著低于其他药品情况下,未纳入医保的具体原因。

君实生物表示,医保谈判按照不同适应症进行,谈判双方均会考虑多个影响因素,与企业自主定价下的市场终端定价并非直接关联。发行人特瑞普利的市场终端销售价格显著低于其他药品,并不是其纳入医保的充分因素。

拟科创板募资27亿元 实控人为前基金经理助理

君实生物是一家创新驱动型生物制药公司,致力于创新药物的发现和开发,以及在全球范围内的临床研发及商业化。截至招股说明书签署日,君实生物共有20项在研产品,13项是由公司自主研发的原创新药,7项与合作伙伴共同开发。君实生物多样化的在研药品管线分别处于不同研发阶段,其中1项产品JS001(特瑞普利单抗,重组人源化抗PD-1单克隆抗体注射液,商品名:拓益)已正式上市销售,获批适应症为既往标准治疗失败后的局部进展或转移性黑色素瘤;9项产品已获得IND批准。

君实生物的控股股东、实际控制人为熊凤祥、熊俊父子。本次发行前,熊俊持股比例为11.13%、熊凤祥持股比例为5.24%。熊凤祥、熊俊及其一致行动人瑞源盛本、本裕天源、上海宝盈、孟晓君、高淑芳、珠海华朴、赵云、周玉清合计持股2.17亿股股份,占君实生物股份总数的27.70%。

熊俊因具有长期资金市场背景而引发关注。熊俊曾任中经开南京证券营业部业务经理、曾担任2年多国联基金管理公司研究员及基金经理助理,2007年2月即开始担任上海宝盈执行董事,上海宝盈经营范围为资产委托管理(除金融业务),企业并购及资产重组策划,投资管理,投资咨询、商务咨询(除经纪)。熊俊和熊凤祥具体简历如下:

熊俊,中国籍自然人,身份证号码为42010319740206****,住址为武汉市洪山区鲁磨路***。截至本招股说明书签署日,熊俊未拥有其他几个国家国籍或境外永久居留权。熊俊于1996年7月获得中南财经大学(现为中南财经政法大学)经济学学士学位,于2007年12月获得香港中文大学工商管理硕士学位。熊俊自2015年3月至今担任君实生物董事长,自2016年1月至2018年1月担任君实生物总经理;于1996年10月至1997年10月,担任湖北省地方税务局稽查分局科员;于1997年11月至1999年10月,担任中经开南京证券营业部业务经理;于1999年11月至2001年3月,担任信达资产管理公司南京办事处副经理;于2002年4月至2005年4月,担任武汉市天和房地产营销策划有限公司执行董事;于2004年3月至2006年7月,担任国联基金管理公司研究员及基金经理助理;于2007年2月至今,担任上海宝盈执行董事;于2013年3月至2015年11月,担任众合医药董事长,并于2013年9月至2015年11月担任众合医药总经理;于2015年4月至2019年8月1日,担任黄冈聚毫投资有限公司监事;于2013年4月至今,担任君实生物多家子公司的执行董事、董事长、总经理职务。

熊凤祥,中国籍自然人,身份证号码为42010619471018****,住址为武汉市江汉区人智里**号。截至本招股说明书签署日,熊凤祥未拥有其他几个国家国籍或境外永久居留权。熊凤祥于1982年1月毕业于武汉电力专科学校发配电专业,大专学历。熊凤祥于1970年10月至1978年9月,为武汉气体压缩机厂工人;于1982年1月至1999年11月,担任武汉供电局工程师;于1999年11月至2007年11月,担任武汉供电设计院工程师;2007年11月至今退休,并于2008年12月至今,担任广州谷卜电子科技有限公司监事。

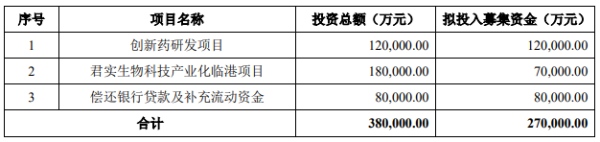

君实生物拟登陆上交所科创板,公开发行新股不超过8713万股,不超过发行后总股本的10.01%。拟募集资金27亿元,其中12亿元用于“创新药研发项目”、7亿元用于“君实生物科技产业化临港项目”、8亿元用于“偿还银行贷款及补充流动资金”。

君实生物本次发行的保荐机构(主承销商)是中金公司。国泰君安证券和海通证券担任本次发行的联席主承销商。

君实生物是一家采用第五套上市标准的生物医药行业公司,即预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

君实生物目前已在新三板和港股上市,君实生物新三板股票已于2019年9月25日暂停转让,截至2020年3月23日收盘,君实生物在H股的总市值为53.18亿港元。

4年亏损19亿元

2020年3月19日,君实生物披露了招股书(上会稿),君实生物2019年度财务数据未经审计,但已由容诚会计师事务所(特殊普通合伙)审阅,并出具了审阅报告。

2019年度,君实生物实现营业收入7.75亿元,归属于母公司所有者的净利润为-7.47亿元,经营活动产生的现金流量净额为-11.79亿元。

2016-2018年,君实生物的营业收入分别为593.91万元、5449.98万元、292万元。销售商品、提供劳务收到的现金分别为673.58万元、5944.55万元、2886.11万元。归母净利润分别为-1.35亿、-3.17亿、-7.23亿。经营活动产生的现金流量净额分别为-1.85亿元、-3.11亿元、-5.17亿元。

2016年-2019年4年时间,君实生物合计亏损19.22亿元。

君实生物回复中国经济网记者正常采访称,公司尚未盈利且存在累计亏损,根本原因有二:一是公司自设立以来专注于药品研发,连续数年发生较大的研发费用支出;二是公司首个产品于2019年2月起刚开始实现销售,销售收入尚不能覆盖成本、费用。

君实生物表示,公司产品“特瑞普利单抗”于2018年12月正式获得NMPA有条件批准并于2019年2月起实现销售,公司2019年1-3月药品销售收入金额7811.75万元,销售情况良好。公司管理层认为,公司在未来几年内的持续经营能力是有保障的。

君实生物称,报告期内公司经营活动产生的现金流量净额呈下降趋势,主要系公司研发投入增加,研发用的耗材、制剂以及研发人员的工资支出、技术服务支出均相应增加。报告期内,公司一方面重点推进JS001、UBP1211等项目的临床试验,加快产业化进程;另一方面继续围绕肿瘤免疫治疗、自身免疫疾病、代谢性疾病、神经系统疾病等领域进行新产品开发,进一步丰富公司产品线,形成可持续发展的产品储备,为公司未来发展夯实基础。

偿债能力方面,君实生物表示,公司流动比率和速动比率在报告期内整体处在较高水平,2019年3月末公司流动比率和速动比率与同行业上市公司中值基本持平公司短期偿债能力较强。长期偿债能力方面,报告期各期末,公司合并口径的资产负债率维持在相对较低水平,2019年3月末的资产负债率与可比上市公司均值基本持平。随着公司业务发展,公司融资手段逐渐丰富,总体而言,公司资产质量良好,具备较强的短期和长期偿债能力。

君实生物预计2020年1-3月可实现营业收入1.5亿元至2亿元,同比增长89.69%至152.92%,归属于母公司股东的净利润-2.33亿元至-1.98亿元,同比增长37.10%至46.45%,扣除非经常性损益后归属于母公司所有者的净利润-2.30亿元至-1.95亿元,同比增长15.61%至28.32%。

4年研发费用近19亿元

2016年-2019年,君实生物研发费用分别为1.22亿元、2.75亿元、5.38亿元、9.46亿元,4年研发费用合计达18.81亿元。同行研发费用平均值分别为2.92亿元、4.55亿元、7.56亿元、8.43亿元,同行中值分别为1.22亿元、2.03亿元、3.04亿元、2.16亿元。2016年,君实生物研发费用低于恒瑞医药(82.300,2.14,2.67%)、贝达医药、康弘药业(35.950,-0.55,-1.51%)、信达生物,高于微芯生物(43.300,-3.11,-6.70%)、歌礼制药、百济神州。2017君实生物研发费用仅低于恒瑞医药、信达生物2家。2018年君实生物研发费用低于恒瑞医药、信达生物、百济神州。

君实生物招股书称,2016年度发行人研发投入与同行业上市公司中值基本一致,2017年以来,随着发行人自主开发的核心产品JS001在多个适应症开展临床试验,发行人研发投入高于同行业上市公司中值。同时,研发费用金额受研发项目数量、公司自身规模等因素影响,发行人研发总投入低于同行业上市公司均值。

2016年度、2017年度、2018年度及2019年1-9月,君实生物销售费用金额分别为17.21万元、54.35万元、2049.40万元和2.14亿元,销售费用率分别为2.90%、1.00%、700.03%、40.68%。同行均值分别为28.80%、26.77%、54.40%、39.91%,同行中值分别为33.55%、33.23%、38.83%、37.06%。

君实生物招股书称,2016年度至2018年度,由于公司在研产品尚未上市销售,公司销售费用率与同行业上市公司相比可比性较低。2018年以来公司销售费用大幅增加,主要系发行人2018年第四季度以来为“特瑞普利单抗”的上市销售组建销售团队并构建营销网络,相应销售人员工资以及市场推广费用增加。

4年新三板和H股共募资46亿

君实生物资本运作经验颇为丰富。从2015年12月到2019年12月,君实生物共计在新三板和H股募资46.51元。

君实生物是首个“新三板+H股”的科创“考生”。2015年8月13日,君实生物股票正式在股转系统挂牌并公开转让,证券代码为“833330”,证券简称为“君实生物”。

2018年12月24日,君实生物完成首次公开发行H股并在香港联交所挂牌上市,股票代号为“01877.HK”,股票简称为“君实生物-B/JUNSHIBIO-B”。

君实生物在挂牌新三板后开启了频繁募资之旅。

2015年12月27日,公司召开2015年第五次临时股东大会,确定按照63.49元/股的价格向8名定增对象发行合计551.25万股股票,募集资金3.50亿元。

2016年2月22日,公司召开2015年年度股东大会,确定按照63.49元/股的价格向5名定增对象发行合计393.75万股股票,募集资金2.50亿元。2016年3月2日,因实施2015年利润分配方案,公司向全体股东每10股转增150股,本次定向发行股票的数量调整为6300万股,价格调整为3.97元/股。最终募资为2.50亿元。

2016年6月8日,公司召开2016年第二次临时股东大会,确定按照6元/股的价格向4名定增对象发行合计510万股股票,募集资金3060万元。

2016年8月13日,公司召开2016年第三次临时股东大会,确定按照9元/股的价格向11名定增对象发行合计4090万股股票,募集资金3.68亿元。

2017年1月6日,公司召开2017年第一次临时股东大会,确定按照9.20元/股的价格向4名定增对象发行合计3475万股股票,募集资金3.20亿元。

2018年2月23日,公司召开2018年第一次临时股东大会,确定按照18元/股的价格向除公司股东外不超过10名特定对象发行合计不超过1665万股股票,募集资金不超过3.00亿元。本次实际募资3.00亿元。

2018年12月24日,君实生物发行H股并于香港联交所上市。本次公开发行股票价格为19.38港币/股,发行1.59亿股境外上市外资股。君实生物招股书显示,截至2019年12月31日止,君实生物H股募集资金的实际总额为30.32亿元,已使用22.04亿元,还剩8.28亿元。

唯一上市产品(特瑞普利)去年前三季度卖出5.26亿元

截至招股说明书签署日,君实生物仅有1项产品JS001正式上市销售,获批适应症为既往标准治疗失败后的局部进展或转移性黑色素瘤。其余产品尚处于NDA审批阶段、药物研发阶段,尚未开展商业化生产、销售业务,因而并未产生药品销售收入。

2018年12月17日,君实生物核心产品之一特瑞普利单抗注射液(商品名:拓益,项目代号“JS001”)用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤经NMPA有条件批准上市,于2019年2月底正式上市销售。这是国内首个获批的国产PD-1单抗,是以临床Ⅱ期关键试验结果有条件获批上市的治疗用生物制品1类创新型生物制剂。

特瑞普利为注射剂,规格为240mg(6ml)/瓶,推荐剂量为3mg/kg,静脉输注每2周一次。特瑞普利终端零售价为7200元/240mg,年治疗费用约为18.72万元。

特瑞普利单抗于2019年2月26日开出第一张处方,截至2019年9月30日,特瑞普利销售额为5.26亿元。

同时,特瑞普利的适应症拓展也在进行中,针对鼻咽癌和尿路上皮癌的临床试验已临近上市申报阶段。

截至本招股说明书签署日,君实生物拥有2个生产基地。其中苏州吴江生产基地已获GMP认证,拥有3000L发酵能力,正在进行公司产品的商业化生产和临床试验用药的生产。上海临港(18.650,-0.59,-3.07%)生产基地按照cGMP标准建设,其中一期项目产能30000L,已于2019年底投入试生产。

特瑞普利已获批适应症对应的市场规模较小

君实生物已获批上市产品特瑞普利为抗PD-1单抗。截至2020年1月31日,全球市场(包括中国市场)共有7款抗PD-1单抗产品获批,其中6款于中国获批,中国市场已获批产品详细情况如下:

从已获批适应症来看,百时美施贵宝的欧迪沃、默沙东的可瑞达和恒瑞医药的艾瑞卡均已获批超过一项适应症,且已涉足肺癌、肝癌等患者基数较大的适应症类型。

而君实生物的拓益目前仅获批既往标准治疗失败后的局部进展或转移性黑色素瘤一项适应症,该适应症患病人数较少。

根据弗若斯特沙利文分析,2019年中国黑色素瘤新发病人数为7563人,发病率较低。2019年新发黑色素瘤病人中,既往标准治疗失败后的局部进展或转移性黑色素瘤患者仅2400人,对应的市场规模较小。

君实生物招股书称,如果君实生物未来不能按照既定计划完成特瑞普利拓展适应症和其他在研产品的临床试验并获批上市,黑色素瘤患者发病率较低可能会对发行人未来销售规模造成一定的影响,从而对公司的经营业绩产生一定影响。

君实生物表示,除已获批适应症外,截至2020年2月29日,特瑞普利单抗正在进行11项关键注册临床试验,这些临床试验可能无法在预期时间内成功完成,能否于预期时间内顺利获得监管机构批准上市存在不确定性。

特瑞普利年治疗费用刷新同类药品新低

根据君实生物招股书,目前国内获批但未进入医保的其他同种类型的产品可瑞达、欧迪沃、艾瑞卡和百泽安第一年的年治疗费用(考虑PAP方案即援助方案后)分别为32.25万元、22.22万元、11.88万元和10.69万元,本轮医保谈判后信达生物的达伯舒第一年治疗总费用约为10.23万元(以医保谈判后价格计算,不考虑PAP方案)。

而君实生物特瑞普利单抗的第一年治疗费用(考虑PAP方案后)为10.08万元,特瑞普利单抗年治疗费用刷新国内同种类型的产品新低。

备注:PAP后价格假设条件:假定病人体重65kg,一年用药时间为52周;低保患者由于可以免费获取,不在计算范围在内。

数据来源:弗若斯特沙利文

上交所第二轮问询函追问君实生物,达伯舒医保谈判降价前,君实生物产品定价远低于同类药品的原因。

君实生物回复称,君实生物产品特瑞普利单抗获批后,君实生物对产品定价展开了广泛的调研,在定价过程中充分考虑了肿瘤专家医生的建议、中国患者的可及性及可负担性,在高额的研发成本与患者接受治疗的同时还能维持家庭日常开支之间寻找平衡点,确定产品特瑞普利单抗定价为7200元/240mg,年治疗费用为18.72万元,PAP后的年治疗费用为10.08万元,该价格仅为帕博利珠单抗中国PAP后年治疗费用的31%。君实生物产品作为国内第一家本土研发的抗PD-1单抗,定价前并无其他国内厂家价格作为参照。

此外,君实生物表示,君实生物产品特瑞普利产品定价充分考虑了公司成本优势,君实生物产品特瑞普利产品定价虽低于进口的同类药品,但与国产同类药品仍具有可比性。

特瑞普利未能通过2019年国家医保药品谈判

2019年,4项抗PD-1单抗产品(默沙东的帕博利珠单抗、BMS的纳武利尤单抗、君实生物的特瑞普利单抗及信达生物的信迪利单抗)参与了国家医保药品谈判,仅信达生物产品信迪利单抗获批(适应症为“至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的患者”)纳入医保。

君实生物产品特瑞普利(适应症为“既往接受全身系统治疗失败的不可切除或转移性黑色素瘤的治疗”)未进入国家医保。

君实生物招股书称,本次谈判结果可能带来的风险包括:对后续发行人产品市场占有率造成一定的影响;发行人产品市场推广、医院准入方面可能受一定的影响;发行人长期资金市场表现可能受一定的影响;发行人产品能否进入医保目录及进入时间存在不确定性。

上交所第二轮问询函要求君实生物说明其产品特瑞普利终端产品价格显著低于其他药品情况下,未纳入医保的具体原因。

君实生物回复称,企业参与医保谈判的药品是否能就申请适应症纳入医保,主要取决于企业的最终报价是否能达到国家医保局谈判底价相关要求。发行人综合考虑价格对于已获批适应症用药病患增量的影响、发行人长期的经济效益和社会评价(包括其他适应症所处临床进展情况及其未来定价考虑、病患临床收益及用药安全)、企业实现“未来最大程度地覆盖更多病患”的中长期目标,从而形成在当前企业发展阶段、针对药品已获批适应症情况和其他适应症所处的临床进展情况下的最低可承受价格,但仍未能被国家医保局接受,从而被告知发行人特瑞普利单抗的既往接受全身系统治疗失败的不可切除或转移性黑色素瘤适应症未进入医保。

君实生物称,由于国家医保局未公开医保谈判底价测算的具体指标和参数,且未公开医保谈判的具体底价情况,发行人不掌握关于特瑞普利产品的医保谈判底价信息。发行人判断国家医保局形成医保谈判价格可能包括如下考虑因素:药物经济学分析方面的因素、医保基金预期支付方面的因素。

君实生物表示,医保谈判按照不同适应症进行,谈判双方均会考虑多个影响因素,与企业自主定价下的市场终端定价并非直接关联。发行人特瑞普利的市场终端销售价格显著低于其他药品,并不是其纳入医保的充分因素。

股东包括资本大佬林利军 部分高管在港股完成一波套现

君实生物第二大股东上海檀英的持股比例为9.77%,上海檀英实控人就是长期资金市场的响当当的人物——林利军。此外,高瓴天成持有君实生物3.21%股权,位列君实生物第5大股东。

根据中登公司北京分公司出具的君实生物截至2020年2月12日的《证券持有人名册》,君实生物共有10名“三类股东”,其中1名为资产管理计划,9名为契约型私募基金。

2018年12月24日,君实生物登陆港股后,部分高管完成了一波套现。

2019年7月,君实生物执行董事、核心技术人员、唯一已上市产品特瑞普利的主要负责人冯辉4度减持,合计减持君实生物438万股,套现1.14亿元。截至科创板招股书签署日,冯辉仍持有君实生物1314万股,持股比例为1.68%。

2019年7-9月,君实生物非执行董事汤毅2度减持,合计减持君实生物259.15万股,套现4477.85?万元。

2019年4-5月,烛龙影视2度减持君实生物,合计减持君实生物7.5万股,套现228.15万元。君实生物实控人之一、董事长、执行董事熊俊担任烛龙影视的董事。此外,熊俊持有上海晶石资产管理有限公司30%的股权,上海晶石资产管理有限公司持有烛龙影视30%的股权。

2019年1-2月,君实生物执行董事HAIWU(武海)之兄弟武洋8度减持,合计减持君实生物2204.8万股,套现3.58亿元。

2019年5月,永卓博济减持892.94万股,套现2.3亿元。君实生物执行董事、副总经理张卓兵担任永卓博济董事长,且持股50%。

延伸阅读

- 推迟披露旗下基金2019年报公募行业史上首次

- 11家公募基金年报显露头部效应 2家净赚超10亿元

- 瞄准新赛道 多家公司布局“新基建”主题ETF