作为三家上市公司的大股东,西王集团在2019年呈现债券兑付危机,一度导致企业呈现生计危机。在地方政府、企业和债款人一起努力下,两边有望到达破产宽和协议,相关债券以留债或债转股方法处理。关于处理草案,有债券持有人表明,若以非上市公司股权做为转股标的,则现已超出了基金的出资规划,草案不行承受。

自2019年下半年呈现债券违约以来,上市公司西王食物的控股大股东西王集团于本年2月下旬被山东省邹平市地方法院裁决破产宽和。就债券持有人供给的资料来看,到2019年年末,西王集团总财物155亿元、负债167亿元。虽然宽和计划现在没有发布,但有债券持有人向《红周刊》记者泄漏,宽和方法有两种挑选:1.部分留债+部分债转股;2.悉数留债。两个草案中,留债期限都长达数年,善于大部分资管产品的存续周期。

本次债转股的标的到底是集团层面的非上市公司股权,仍是旗下已上市子公司股权就成为债款人最为重视的事,有多位债券持有人表明,如以非上市公司股权为转股标的,则现已超出了基金的出资规划,草案不行承受。

西王集团请求破产宽和

邹平市领导挂帅办理人

自2019年10月呈现债券兑付揭露违约以来,经过数月曲折后,西王集团债款危机迎来重大发展。2020年2月下旬,山东省邹平市法院发布《裁决书》,称西王集团“以不能清偿到期债款且财物不足以清偿悉数债款”为由向法院提出宽和请求,法院裁决受理。

天眼查显现,西王集团始建于1986年,是一家以玉米深加工和特钢为主业,出资运动养分、物流、金融等工业的大型企业,旗下有西王食物(000639.SZ)、西王特钢(01266.HK)、西王置业(02088.HK)三家上市公司。而相关揭露资料也显现,在2017年时,集团完成销售收入435亿元、利税26亿元、上缴税金12.8亿元,位列2018年我国企业500强第358位。但是进入2018年后,西王集团的债款压力凸显,西王债成了高收益债出资者眼中的网红票。

在《红周刊》此前刊发的《独家|西王“躺倒”:劳累于互保危机,纾困资金难解近渴》一文中,记者曾就西王集团债款问题的成因和商洽发展做过相应剖析,其时西王集团副总王磊对债款违约一事也进行了相应解说:1.担保问题。西王集团此前曾为山东另一家大型企业齐星集团供给担保,且在齐星露出危险后,西王集团还曾保管数月。2017年3月,齐星集团迸发债款危机,西王集团因代偿职责而被牵连其间;2.2018年2月,大公世界将西王主体评级从AA+下调为AA,融资环境恶化,偿债压力加大。

关于西王集团所面对的偿债压力问题,一位要求匿名的组织持有人代表表明了疑问:“西王的根本面到底是怎样坏到这一步的?没有人能给出满意的答案。”他以为,到现在为止,西王的两大主业――油脂和特钢均运营正常,齐星担保危险也在山东省政府的帮忙下得到处理。“西王是一个家族企业”,他猜想,即使办理模式和高管个人风格的冲击也无法彻底解说西王的债款问题。

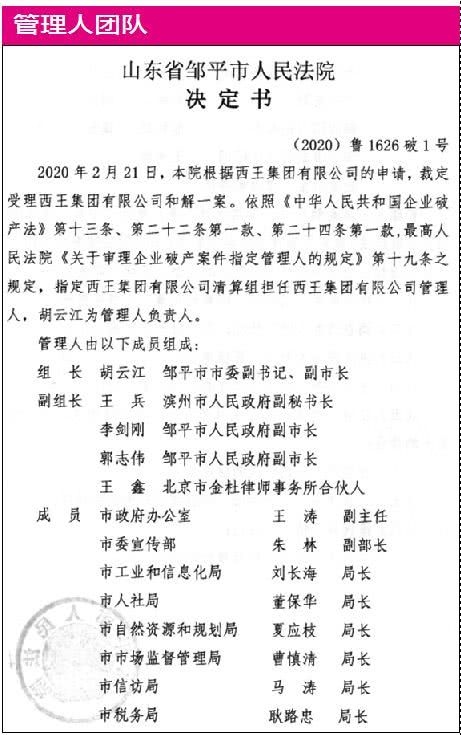

在法院发布的《裁决书》中,法院以为,西王旗下3家上市公司在高端特钢、运动养分等范畴有较强竞争力,具有较高宽和价值。并指定西王集团清算组担任办理人,邹平市委副书记、副市长胡云江为办理人负责人,邹平市政府副秘书长王兵等3人、及金杜律师事务所的一位律师共4人为副组长,其他成员则以当地政府多个部分的一把手为主。

揭露信息显现,胡云江于2019年11月被提名为邹平市副市长,其也曾是滨州国资委全资子公司――滨州市财金出资集团法定代表人、董事长,以及滨州港务集团的法定代表人。据《红周刊》记者了解,胡云江有着丰厚的金融和企业办理经验,此次担此重任,显着是为了更快更好地处理滨州市的几大民企债款危机问题。

财物负债表“挤水分”

《裁决书》还发表,到2019年末,西王集团总财物155亿元,负债167亿元,财物负债率107%,这一数字显着和西王集团2019年三季报中发表的数据存在较大差异。西王三季报的兼并财物负债表显现,到2019年三季末,西王集团总财物500亿元、总负债309亿元。关于如此显着的数据误差,一家大型私募的投研负责人表明,一般企业破产时需求从头核算一遍财物和负债,“收支大很正常,由于本来的财物负债表自身或许就有水分。”

裁判文书网信息也显现,自上一年下半年以来,西王集团已被华夏银行滨州分行、安全银行青岛分行等申述,而其2018年以来资助和冠名的CBA劲旅――西王篮球沙龙,也因诉讼问题导致2000万元股权被法院冻住。

Wind资讯显现,现在西王集团有15只债券未彻底兑付,余额在百亿元左右,其间有8只已实质性违约。在这8只债券中,15西王01、16西王01的规划最大。据《红周刊》记者把握的信息,15西王01的大额持有人包含广州证券、我国和平旗下的和平养老。此前广州证券曾持有宁夏上陵集团、丹东港、中信国安等的违约债券。此外,西王集团子公司山东永华出资也因“质押式证券回购胶葛”被海通证券旗下的海通财物所申述,而永华出资正是西王食物的二股东,持股占比近23%。

必需求分外留意的是,此前滨州市财金出资集团也曾参与过对西王集团的纾困。2019年7月,山东金融财物公司、滨州财金出资集团、邹平国投集团宣告一起建立30亿元的基金,支撑西王集团纾困。《红周刊》记者在2019年11月底参与西王债券持有人会议时得知,上述资金优先用于置换西王的股权质押。以西王食物为例,西王食物股权之前首要质押给了吉林信任、东吴证券、华创证券等组织,在纾困基金建立后,上述股权解押后,又质押给了山东国资委旗下的山东信任,后者已是西王食物股权的首要质权人。

两套清偿草案

西王办理人发布的《债款申报指引》指出,“触及持有人自二级商场受让债券的,还需提交与钱已收的转让合同或其他买卖相关凭据原件。”有债券持有人将此举视为或许“依照二级买卖本钱打折兑付”。

不过这以后西王办理人对媒体表明:不存在打折清偿状况,大致分为两种债款宽和计划――“部分现金清偿+部分转股”或“全额现金清偿”,均可全额掩盖债券。(《红周刊》记者得悉,3月4日前后,有债券持有人向办理人核实,已不再要求供给持仓本钱证明。)

那么,详细的偿付计划是什么呢?两位债券持有人泄漏,传言中的偿付草案如下:

1.50%留债6年+50%转西王集团股份(转股价依照净财物打九折);

2.悉数债款留债10年,留债期间利息参阅一年期LPR。

一位要求匿名的私募基金司理也向《红周刊》记者证明,上述思路还处于草案阶段,终究版别还有修正空间。他指出,上述计划势必将引起剧烈的博弈,“虽然办理人说服了大额债款人,很有期望获得2/3以上投票金额的支撑,但论人数,小额债券持有人数量居多,而上述计划很难令小额持有人满意。”

其还表明,一般来说,银行类债款人金额占比较大。“关于银行,宽和经过、全额清偿,虽然周期很长,但最大的优点是不必计提坏账”,因而,银行的确很有或许赞同。另据《新华社》于2月下旬报导,邹平市副市长表明,西王集团与首要债券出资人“形成了一揽子债款宽和计划,获得债款额度占比超越三分之二的债券出资组织支撑”。

债转股、留债期限成博弈焦点

不过,前述私募基金司理也指出,上述草案还存在三个中心对立:1.长达数年的兑付周期,显着会超出大部分资管产品的存续期,“这是最大的问题,罕有证券型基金的存续期能到达6年”;2.缺少现金偿付,考虑到持有人的活动性需求、尤其是组织的换回压力,办理人和发行人最好开始清偿必定份额的现金,并且主张设置几个确认的现金归还时点;3.上述草案中转股的标的是集团股权、非上市公司股权,“关于证券型基金,持有非上市公司股权面对层层法令和法规和机制妨碍,并且现已超出了基金的出资规划。”

基于此,他表明,西王发行人先行偿付了一部分本金,“至少先把利息兑付了”;别的可参阅*ST盐湖的重整计划,清晰在清偿期限内每隔若干年偿付必定份额的现金。如此才简单争取到债券持有人的支撑。《红周刊》记者得悉,上海一家私募基金近来现已在电话联络小额持有人,提出“全价80元收买西王债”。

对此,《红周刊》记者以持有人身份拨通了这家组织的电话,一位吕姓女士表明,的确在收买15西王01债券,“走买卖所固收渠道”,不过由于前几天已收买必定数量,因而到3月6日、收买价已降到65元(全价)。

“就近几年的已有事例来看,一是现金清偿,清偿率一般在两成左右;二是债转股。”我国法学会银行法学研究会秘书长、隆安律师事务所高档合伙人潘修平向《红周刊》记者指出,除了小额债款人或许全额现金清偿外,由于金融组织遍及难以承受较低的现金清偿率,因而终究仍是会赞同债转股。

基于此,潘修平指出,怎么折股是博弈要害。“一方面,破产企业的财物评价遍及有高估现象,企业原有股东也期望保存一部分股权;另一方面新引入的战略出资者十分强势,往往要占有较大的股权份额。在这两方面的挤压下,只能减缩债款人转股份额,使得债款人在转股过程中债款被打扣头。”因而表决中,金融类债款人不乏持反对态度,此刻破产企业就会凭借地方政府的力气来给金融组织施加压力,破使金融组织承受重整计划。

关于债款能否转为上市公司的股票,他以为,虽然西王旗下有3家上市公司,但以上市公司股权为转股标的也存在妨碍:假如挑选增发方法,需求满意监管层的要求,这会摊薄上市公司原有股东的权益,难度较大,成功事例很少见;假如以西王持股“以股抵债”,其现在的市值又距总债款有较大缺口;并且西王持有的上市公司股权根本全处于质押状况。

以集团股权为转股标的,能够逃避上述难题。关于金融组织能否持有非上市公司股权问题,潘修平以为:“对金融组织来说,在债款人破产时被迫持有公司股权,实操中是能够承受的。”比方商业银行按规则不得持有实业公司股权,不过《商业银行法》也规则,“商业银行因行使抵押权、质权而获得的不动产或许股权,应当自获得之日起二年内予以处置”。

除了上述要求外,关于此前商场中撒播已久的结构化发债猜想,此前本刊也曾报导称,有债券持有人期望能核对组织持有人穿透后的资金来源等信息,以确认是不是真的存在结构化发债的行为,并在投票和清偿计划中对结构化持有人做出区别对待。

不过,前述匿名私募基金司理直言,上述提议很好,但简直不行能完成。“审阅职责应由办理人和主承销商来承当。但即使核实存在结构化行为,主承销商会供认吗?必定不会,由于结构化现已涉嫌诈骗发行,并且此前还被证监会认定为不合规。那么,主承销商最初的勤勉尽责是否实行到位?”

此外,前述大型私募投研负责人也表明,即使有结构化持有人,对其区别对待也不合理,“不管资金来源怎么,每张债券对应权力都是相同的。”

结构化发债是信誉债商场上的一个敏感话题,到现在为止,已曝光的事例还很稀有。以《红周刊》记者把握的资料为例,2019年末亿阳债委会发布的《自救计划》泄漏,亿阳集团6.3亿元的买卖性金融财物中,有4亿元为出资私募公司易禾水星的资管产品,穿透后底层财物为亿阳债。对照亿阳集团债款表,易禾水星申报债款总计达8.31亿元。不过易禾水星的代表依然屡次到会债委会,终究的重整计划中也未对其债款做区别对待。

《红周刊》记者也就上述疑问经过邮件、电话等方法联络了西王集团高管、以及办理人,其副总王磊和办理人经过短信、邮件回复称,“关于债券宽和的各项工作都在活跃推动中,办理人也会依据进展当令发布相关信息。现在不方便承受媒体采访。”■