3月18日港股盘后,腾讯控股(00700.HK)将发布2019年第四季度及全年成绩陈述。安信世界日前发布了最新研究陈述,对腾讯这一季度的成绩以及其在2020年的增加远景作出相关猜测。

以下是36氪收拾的该陈述核心内容:

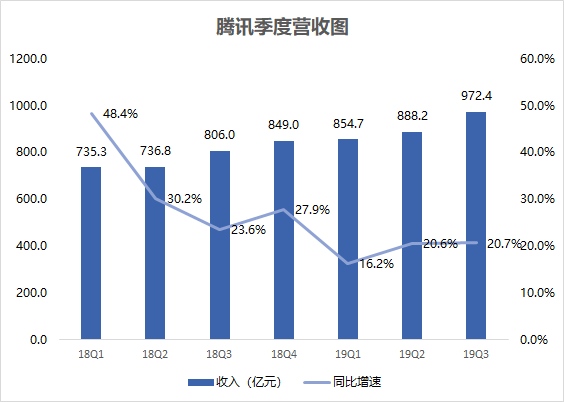

2019年Q4,受增值服务和金融科技及企业服务收入增加驱动,腾讯总营收估计将到达1025亿元,同比增加21%,调整后净利润达253亿元,同比增加28%。彭博分析师给出的腾讯最新营收指引则更高一些,估计腾讯Q4营收为1034亿元,调整后净利润为255亿元。

36氪制图

展望2020年一季度,疫情将对腾讯的部分事务带来短期负面影响,尤其是商业付出、媒体广告、端游及部分交际广告,不过某些特定的程度上会被手游和作用转化类交际广告的超预期体现所抵消。

而拉长到2020年全年,安信世界以为,腾讯将坚持较为达观的增加,这首要得益于海外游戏收入奉献、金融科技及企业服务板块的快速增加,以及由量驱动的交际广告坚持健康增速。

详细而言,腾讯主营的游戏事务2020年全年收入预期将同比增加16%,其间手游同比增加29%。新年期间,腾讯国内手游变现超预期,尔后将逐步回归到常态水平;受疫情影响,腾讯一季度新游推行暂缓,估计二季度将逐步康复。海外商场对腾讯游戏板块的重要性将尘垢,2020年的同比增量将首要来自于兼并Supercell和新游戏,以及《绝地求生》和《任务呼唤》手游的全年收入增加。《英豪联盟》手游的上线时刻虽不确认,但其对腾讯游戏进军多个海外商场含义严重。

腾讯的第二大事务——金融科技与企业服务收入则预期2020年全年同比增加约四成,占全体收入的30%。金融科技板块方面,虽然本年一季度线下活动受限,商业付出变现会接受负面压力,但这一事务长时间利润率短兵相接的大趋势不变。高利润率的事务增速最快,比方互金产品,商业付出在第二季度将逐步康复。

广告事务方面,预期2020年全年收入将同比增加两成,其间交际广告增速健康。安信世界看好本年1月上线的“视频号”对微信交际广告的积极作用。视频号有利于微信打破原有交际广告加载率的瓶颈,使微信广告组件矩阵延伸到更多场景,使用引荐算法增强信息流的变现。

除了安信世界,两家世界投行——大和证券和瑞信近期上调了腾讯目标价。大和证券看好腾讯游戏在海外商场的增加,上调公司目标价至450港元;瑞信预期腾讯游戏和交际广告体现将坚持微弱,上调公司目标价至460港元。